国内外工具行业发展现状

切削刀具和机床,是制造技术体系的两个子系统,既独立发展,又相辅相成,不断推动制造业劳动生产率的提高。

在上世纪70年代末到80年代初,伴随着现代数字化制造技术的蓬勃发展,以“高精度、高效率、高可靠性和专用化”为特点的现代高效切削刀具,迅速取代传统标准刀具,作为数字化制造系统的最终执行部件,在加工中发挥着“临门一脚”的关键作用。尽管其价格大大高于传统标准刀具。但由于其优良的性能,使加工质量和效率大幅度提高,从而使制造业提高劳动生产率和降低成本,获得更大的收益。

据跨国集团发表的资料统计,全球制造业每年的切削加工费用,达到4000亿美元以上,其中刀具费用为200亿美元左右。发达国家制造业近年来大量采用现代高效切削刀具来提高劳动生产率,每年为制造业节约成本达1000亿美元,远远高于在刀具上的投入。所以,各国都把发展现代高效刀具,作为提高制造业竞争力的重要手段。“切削刀具在加工过程中是生产力,不是消耗品”这个观念,在发达国家已形成共识,切削刀具消费在制造业成本中的比重达到3-4%。而中国制造业,多数企业仍依靠廉价劳动力作为降低成本的主要手段,而较少关注通过改进加工手段提高效率来节省费用,所以中国制造业的刀具消费水平普遍较低,仅占制造成本的1-2%。另一个值得关注的事实是:在德、美、日等制造业强国,现代数控机床和高效刀具互相协调、平衡发展的规律十分明显,目的是为制造业提供一个充分发挥装备潜力的最佳配置和解决方案。在发达国家,经济稳定发展的正常年份,每年的刀具消费规模,大体稳定在机床消费的1/2左右。例如,机床年消费额在60亿美元时,刀具消费一般都在30亿美元上下。只有在经济衰退的年份,由于投资规模的收缩,这个比例才会发生变化。但是,发达国家这种机床工具协调发展的规律性在中国并未出现。特别是最近10年,中国制造业发展中机床消费一马当先,把刀具消费远远抛在后面,这种奇怪的现象已经成为中国机床工具行业发展的特点。如:2010年,中国机床消费达到了285亿美元的创纪录水平。同年刀具消费为50亿美元,刀具消费仅为机床消费的18%。大大低于发达国家50%左右的水平。上述数字说明了一个严峻的现实:当前中国制造业大部分企业推动发展的手段,仍然是添置设备、扩大产能,并没有在提高生产效率方面下多少功夫。从本质上讲,还是低水平扩张和粗放型的发展。在这种背景下,传统的廉价标准刀具仍然需求旺盛。因此大量中国工具企业,仍然心安理得地延续着以传统标准刀具为主的生产格局,没有多少危机感。从而把日益扩大的国内现代高效刀具市场,拱手让给了实力强大的跨国工具集团。这种状况对制造业发展带来的巨大风险是显而易见的。当然也应看到,进入新世纪以来中国制造业在现代化的进程中也出现了很多亮点:一批新兴制造领域的企业,为提高竞争力而出现了对高效加工的强烈需求。虽然它们在制造业中还属少数,但是代表了正确的发展方向。

“十一·五”期间中国制造业高速发展为工具行业带来了巨大机遇和面临的新挑战

在制造业强劲需求的带动下,中国工具市场获得高速发展,中国已成为全球最大的切削刀具市场,工具企业面临巨大的发展机遇。

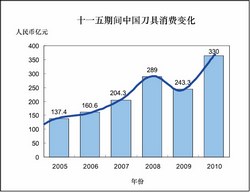

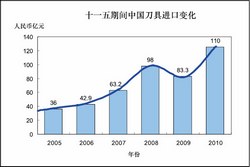

“十一·五”前期,全球经济延续了从本世纪初开始的景气周期,在这个大背景下,中国制造业获得了新一轮的加速发展,出现了对切削刀具的强劲需求,带动了工具业的高速发展。与上一个5年计划最后一年2005年相比,2008年中国刀具的消费、进口和出口达到了峰值。按国别消费计,中国首次超过德、美、日居全球第一。见图1-3。

图1 “十一·五”期间中国刀具消费变化

图2 “十一·五”期间中国刀具进口变化

图3 “十一·五”期间中国刀具出口变化

2009年全球金融危机,制造业规模急剧萎缩,全球刀具销售大幅度下滑了35%~40%。其中欧、美、日的刀具市场下降幅度达到45%,中国和印度等新兴经济体情况要比全球好得多。2009年,中国刀具市场规模缩减了15%,其中国产和进口刀具销售下降的比重大体相同。但出口低端刀具大幅度下降了35%~40%。这对中国大量出口低端产品的工具企业形成了巨大的压力,希望这种压力能够成为促成企业调整产品结构的动力。

进入2010年,全球制造业对刀具的需求出现了全面回升。中国刀具市场的回升势头尤为强劲。在2009年下半年国内制造业全面复苏的基础上,2010年前三个季度,国内工具企业的销售进入了高速增长轨道,四季度增幅稍有回落,全年同比增长达到40.8%,当然其中有2009年同期基数较低,以及最终用户和中间商需补充库存等因素,但这种强劲的增长势头仍是前所未有,所以2010年中国国内刀具消费超过了2008年的历史最高水平。同时,出口也有接近40%的强劲反弹,但因2009年下滑过大,故出口总量尚不能恢复历史高点。

从国际工具市场的发展态势看,欧洲、北美市场也有强劲反弹,但因2009年下滑过大,故2010年的销售收入仍与2007-2008年度的历史最高水平相差15-20%。这种情况说明:

第一,全球制造业板块虽然率先复苏的趋势十分明显,但其特点仍属于恢复性增长。

第二,以中国为代表的金砖国家(BRICS)和全球新兴经济体,在国际金融危机后的恢复和发展速度,远远高于发达国家。

金砖国家和中国经济的高速强劲增长,给工具行业的发展带来了极大的机遇。但与此同时,挑战也十分严峻,因为各国纷纷看好新兴经济体特别是中国制造业的发展,欧、美、日各大跨国工具集团在国际金融危机后的发展战略中,毫无例外地都把扩大在中国市场的销售作为首选。例如,Sandvik Tooling目前在中国的员工800多人(销售服务人员,生产人员各占一半),计划在三年内增加一倍。可见其大力拓展中国市场销售的决心。

综上所述,一个不争的事实是中国已经成为全球最具发展潜力的工具大市场,所以中国工具企业今后的发展机遇是巨大的,但面临的竞争也将日趋激烈。

面临的主要挑战——中国制造业对切削刀具的需求,正在从传统标准刀具转向现代高效刀具,工具行业产品结构调整升级滞后,不能满足现代制造业的发展需要。

如前所述,中国工具市场的销售规模已居世界前列,国产刀具在国内市场占有率达到65%,从这个数据看,市场形势还是很好的。但问题在于国产刀具产品结构落后,内销的刀具中,绝大多数为传统高速钢标准刀具和一般水平的硬质合金标准刀具。能够满足制造业高端需求的现代高效硬质合金刀具、高性能高速钢刀具和新型超硬刀具,只占有 15%左右的份额。

所以综观中国工具行发展现状,产品结构落后、产业集中度低是的两大突出矛盾。

上一页 1 2 3 下一页

李克强:中国装备走

李克强:中国装备走 增效降本 为航空制

增效降本 为航空制 2015年3月中国制造

2015年3月中国制造 中国机床,春天去哪

中国机床,春天去哪